1

奨学金制度とは?①どんな種類があるのか教えます!

知っているようで意外と知らない奨学金制度について、『奨学金制度のキホン』と題したシリーズでわかりやすく解説していきます。

今回は「奨学金=借金って本当?借りないほうがいい?」をテーマにお送りします!

POINT

✔️ すべての奨学金が将来返還に苦しむわけではない

✔️ 銀行などからお金を借りる借金とは違い、利子が低い

✔️ 就職先などによっては肩代わりしてもらえる場合も

みなさんの中には、奨学金についてネガティブなイメージを持っている方もいるかもしれませんね。 実際に、テレビやインターネット上で「若者の奨学金返還苦が社会問題になっている」「奨学金が返還できずに自己破産をしてしまう」などのニュースが報道されることはあります。そうしたニュースを見ると、「奨学金は“借金”であり、利用しない方がいいものだ」という思いになってしまいがちです。

奨学金は本当に“借金”なのでしょうか?

……結論から言うと、2つの点で「一般的な奨学金とは異なる」と言うことができます。次から見ていきましょう!

下記の記事でも紹介しているように、奨学金制度には「貸与型」「給付型」「稼ぐ型」の3種類があります。

奨学金にはどんな種類があるの? -奨学金制度のキホン-

「貸与型奨学金」は将来返還をしなければならないため、いわゆる借金とも言えますが、「給付型奨学金」は返還の必要がありません。

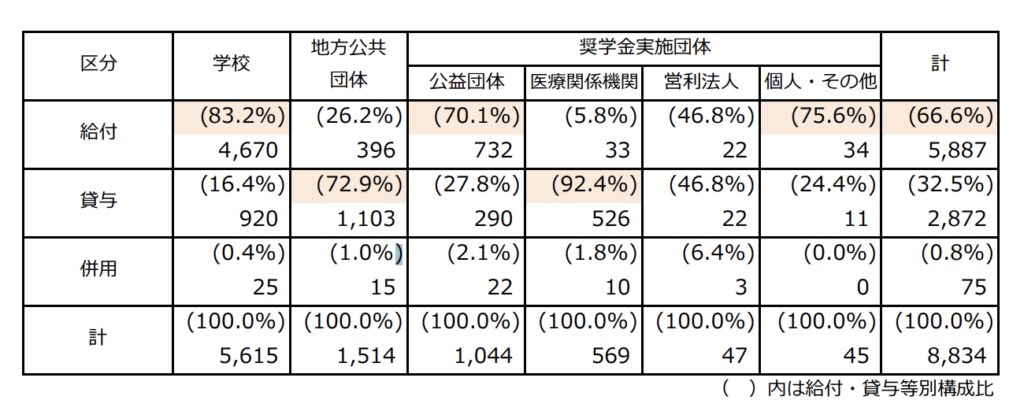

ちなみに日本学生支援機構の調査によると、令和元年度、国内には8,834の奨学金制度があり、給付は5,887制度(66.6%)、貸与は2,872制度(32.5%)、併用は75制度 (0.8%)という結果が出ています。なんと返還不要の給付型奨学金が全体の7割を占めているんです。

世間では「奨学金といえば返還が必要なもの」というイメージが根強い傾向がありますが、「国内には返還不要の給付型奨学金が多い」のが事実なんですね。

奨学金制度の利用を検討される方は、まず給付型奨学金を中心に探していくのがおすすめです。

Cronoでは学生さんの負担を減らすため、積極的に給付型奨学金の情報を提供しています。自分にあった奨学金が探せる「Crono My 奨学金」では、給付型奨学金を優先的に表示するようにしています。ぜひチェックしてみてくださいね。

銀行などにする一般的な借金には「利子」がつくことがほとんどです。

利子とは、お金を借りる側が貸した側に対して、借りた額に追加して支払うお金のことです。利子がついていると、返還期間が長くなれば長くなるほど、返還する金額が高くなる傾向があります。

貸与型奨学金は利子がつくものもありますが、つかないもの(無利子)もあります。

例えば、日本学生支援機構の貸与型奨学金には「利子のつかない第一種奨学金」と「利子のつく第二種奨学金」があります。

親を亡くしたり、親が重度後遺障害で働けない家庭の子どもを奨学金で支援する「あしなが育英会」の貸与型奨学金も無利子です。

貸与型だからといって、すべての奨学金に利子がつくとは限らないんですね。

利子がつく場合でも、一般的な借金の利子よりかなり低い金額になる傾向があります。

先ほど例に挙げた日本学生支援機構の貸与型奨学金の場合、利子のつく第二種奨学金は「利率(利子の割合)の算定方法」を2種類から選ぶことができます。

日本学生支援機構の貸与型奨学金の利率は最大3%ですが、ここ数年間の利率は0.1%を下回っています。

銀行などから借金をする場合、借りる先や借りる金額にもよりますが、利率は5〜20%になるところがほとんどです。国の教育ローンは1.95%、民間の教育ローンは2〜5%の利率です。これらと比べると、奨学金の利率はかなり低いことが分かりますね。

ここまでをまとめると、

という点があり、奨学金は必ずしも一般的な借金と同じではないと考えることができるでしょう。

学生さんや保護者の方はイメージにとらわれず、自分にあった奨学金を選ぶことが大切です。

そもそも奨学金は「家庭の事情などにより経済的な余裕がなく、進学にお金が必要な学生に向けて学費の付与や貸与を行う制度」です。

「経済的に苦しいけど、学校に通って学びたい」という強い気持ちをもつ方を助けるための制度なので、学生さんが全員利用しなくてはいけないものではないのです。

だれが奨学金を利用できるの? -奨学金制度のキホン-

経済的な不安で進学を躊躇している学生さんなら、「学校に通えたことで知識やスキルが身につき、なりたい職業に就くことができた」など、奨学金を借りることで切り拓ける未来や得られるものが間違いなくたくさんあるでしょう。

奨学金は「返還」というデメリットの部分にフォーカスされがちですが、本当に必要な人にとっては長期的に見てかなりのメリットがあります。一概に「奨学金は借りないほうがいい」と言うことはできませんね。

世の中の奨学金に対するネガティブなイメージの原因である「返還の負担」。近年は多くの企業や地方自治体が人材確保や福利厚生を目的として奨学金の返還を支援するようになっています。また、成績優秀者や特別な事情があれば、奨学金が全額または半額免除になる場合もあります。

日本学生支援機構が2021年度から始めた「企業の奨学金返還支援(代理返還)制度」をご存知でしょうか?

学生時代に奨学金を受けていた正規雇用の社員に対し、企業が返還額の一部または全額を支援する制度です。日本学生支援機構による企業の奨学金返還支援(代理返還)制度なので、対象者は「日本学生支援機構の貸与型奨学金(無利子の「第一種奨学金」と有利子の「第二種奨学金」)を利用している方」になります。

この制度は、奨学金返還の経済的・精神的な負担が軽くなるという社員自身のメリットだけでなく、社員が自己投資の機会を増やし、スキルアップや今後のキャリア形成に繋げられるなど、企業にとって優秀な人材確保・人材育成につながるというメリットもあります。

返還については

など条件が各企業によって定められています。

地方の少子高齢化などで地域社会の担い手が減っている現在。若者の地方企業への就職を促進し、若者の地方定着や都市部からのUIJターンを促す目的で、地方公共団体が奨学金返還を支援する取り組みを行っていることがあります。

対象者は各地方公共団体のある地域に就職し、それぞれが定める要件を満たす方。支援額も各地方公共団体によってさまざまです。

例えば、岩手県では県の認定した企業に8年間就業し、かつ県内に居住する見込みの方を対象としています。支援額は、返還総額の2分の1(上限250万円等)が設定されています。

募集人数に制限がなく、正規雇用者だけでなく契約社員やアルバイトといった非正規雇用者も対象にしている秋田県のような自治体もあります。

地方公共団体の奨学金返還支援制度は、2022年6月時点で36都府県615市町村が実施しています(参考:「「奨学金」を活用した大学生等の地方定着の促進」内閣官房・内閣府総合サイト)。

内閣官房・内閣府総合サイトや日本学生支援機構のサイトで「地方公共団体が実施する奨学金返還支援制度」が取りまとめられています。ぜひ確認してみてください。

■ 奨学金申し込み時の「地方創生枠(特別枠)」

日本学生支援機構の第一種奨学金(無利子)を利用する方で、奨学金の申し込み時にあらかじめ返還の負担を軽くする方法もあります。

それが奨学金の「地方創生枠」です。

総務省と文部科学省が連携して平成28年度に創設した制度で、1都道府県あたり各年度上限100名を「地方創生枠」として日本学生支援機構に優先的に奨学生として採用してもらい、地元企業等に就職した者の奨学金返還を支援する基金を地方公共団体に造成するものです。

基金を設置した地方公共団体は、地方創生枠の無利子奨学金の貸与を希望する方を募集・選考し、推薦者を決定します。推薦者決定の通知を受け取った学生さんは、進学先の学校窓口に推薦者決定の通知とともに日本学生支援機構の第一種奨学金(無利子)を申し込むことで、ほかの学生さんよりも優先して奨学生として採用されます(※貸与基準に合致する場合に限る)。

地方創生枠で奨学生となった方は、卒業後に地元企業等に就業することで、奨学金の返還を肩代わりしてもらえます。

地方創生枠には進学時に申し込む(予約採用)ものと、在学中の2年生以上を対象としたものがあります。詳しくはお住まいの地方公共団体や日本学生支援機構、学校の窓口などにご相談ください。

特定の分野に進学する方で定められた条件を満たす場合に、奨学金の一部または全部の返還が免除されることがあります。

医療・福祉・看護系の専門学校や大学で、看護師などの資格取得後、指定病院に一定年数勤務するという条件を満たすことで奨学金の返還が免除されるという形がよく見られます。

学校だけでなく医療法人グループや地域の医師会、地方公共団体が同様の返還免除制度を行なっている場合もあります。

などのデメリットはあるものの、学費を抑えながら有用な資格が取れるというメリットは大きいでしょう。

こちらは進学先の学校や進学先のある地方公共団体のホームページで調べたり、直接学校の窓口で尋ねてみると良いでしょう。

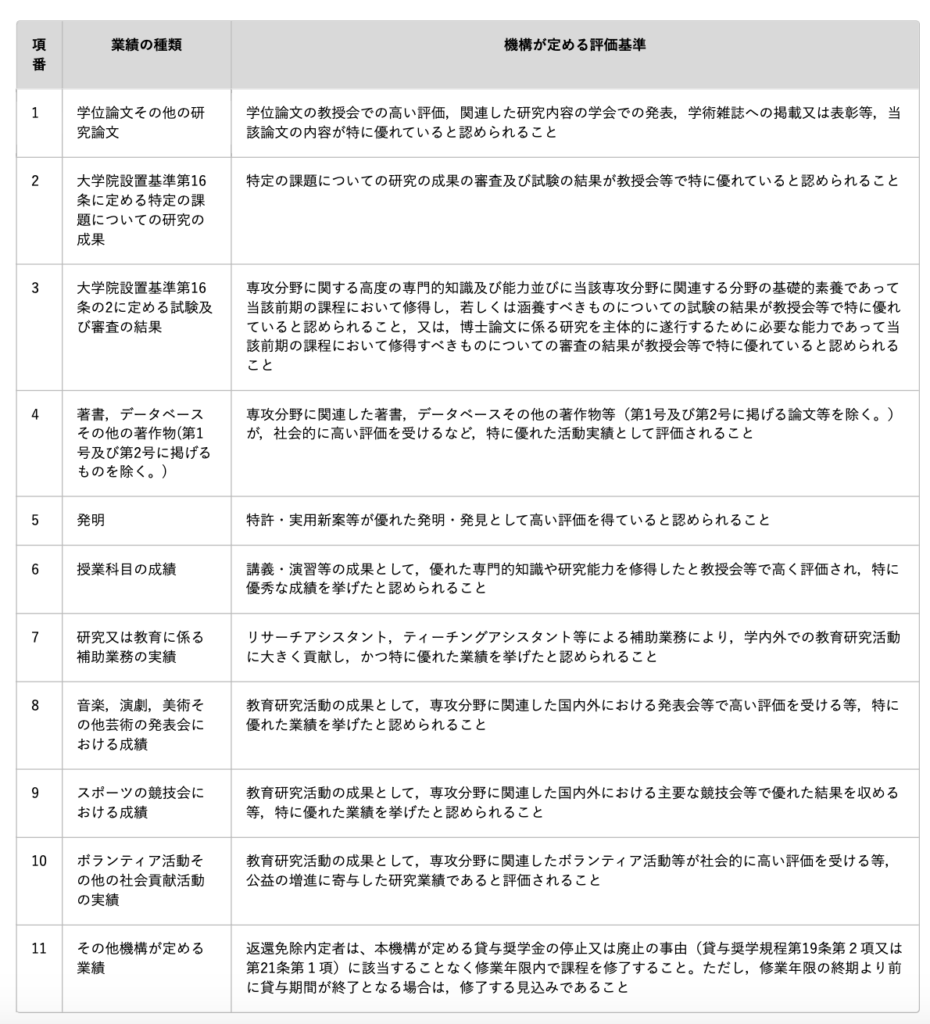

大学院で優秀な成績を修めた場合、第一種奨学金の返還が「全額」あるいは「半額」免除になる「特に優れた業績による返還免除制度」があります。学生の学修へのインセンティブ向上を目的として行われている制度です。

希望者は「奨学金の貸与が終了した月が属する年度(※大学院を修了した年度とは限らないため注意)」に、大学へ申請を行います。

学問分野での顕著な成果や発明・発見のほか、専攻分野に関する文化・芸術・スポーツにおけるめざましい活躍、ボランティア等での顕著な社会貢献等も含めて評価されます。

その後、大学長から推薦された場合に日本学生支援機構の業績優秀者奨学金返還免除認定委員会が審議し、最終的に免除が決定されます。第一種奨学金貸与終了者数の30%が推薦枠として配分されているそうです。

ここまで説明してきた「特に優れた業績による返還免除」制度は貸与が終了する学生を対象にしたものですが、大学院に入学し、第一種奨学生に採用された1年次生を対象とした「返還免除内定制度」もあります。

返還免除内定制度は、修士課程等での修学に係る経済的不安を早期に解消し、進学へのインセンティブを高めるために実施されています。

返還免除内定制度は、第一種奨学金貸与終了者数の5%が推薦枠として配分されているそうです。

該当部署に在職している場合でも、教育または研究の職に従事していない場合は免除職に該当しないことがあります。詳しくはこちらのページを参考に、日本学生支援機構の返還総務課返還免除係にお問い合わせください。

に、願出を提出することで返還未済額の全部または一部の返還を免除することができる場合があります。日本学生支援機構はこちらのページをご確認ください。そのほかの奨学金制度でも本人の死亡または精神もしくは身体の障害による返還免除を行なっている場合があります。

返還が必要な奨学金制度(貸与型奨学金)を利用する場合は、「将来、返還の義務があることを理解しておく」「返還が難しくなりそうな額を借りない」ことにつきます。

奨学金の返還金額の平均は、毎月10,000円~20,000円程度だといわれています。

返還期間は平均15年~20年程度。長い間、生活費を払いながら返還し続けることになります。

毎月10,000円~20,000円程度を捻出することは、人によってさまざまに感じると思います。卒業後に給与の良い職業につけたり、生活費を安く済ませられる方にとってはそこまで負担を感じないかもしれませんね。しかし、先の見えない社会の中で誰もが給与の良い会社に就職できるとは限りません。就職できても給与が低かったり、就職せずにアルバイトを続ける場合もあるでしょう。思いがけない病気や怪我で働けなくなる時期が発生する可能性もあります。

貸与型奨学金を利用する場合は、

ことを必ず頭に入れておきましょう。

進学に必要だからといえど、返還できる見込みがないほど高額な奨学金を借りることはおすすめできません。 奨学金を返せないと、

などの場合があります。

また、奨学金を借りる額が多ければ多いほど返還期間も長くなります。

先ほど説明したように、利子つきの奨学金は返還期間が長いほど返還総額は借りた金額より多くなる傾向があります。結婚や子育てなどの人生設計を考えている方にとっては出費が増える一方なので、奨学金の返還が負担になりやすくなる可能性があるでしょう。人によっては、奨学金の返還に経済的な不安を感じ、結婚などを躊躇する要素にもなり得ます。

貸与型奨学金を利用する場合は、返還できる見込みがないほどの額を借りないようにしましょう。

■「奨学金貸与・返還シミュレーション」をしてみよう!

日本学生支援機構では、いくつかの質問に回答することで、貸与総額や毎月返還していく金額、返還が完了となる時期等を試算することができるサイトを提供しています。

奨学金を利用した場合、実際にどれだけの期間返還する必要があるのかを確認しておくと、返還できる見込みがないほどの金額を借りてしまうことを防げるのではないでしょうか。

貸与型奨学金を利用しようと考えている方はぜひ一度チェックしてみてくださいね。

サイト:日本学生支援機構|奨学金貸与・返還シミュレーション

ネガティブなイメージを持たれてしまうこともある奨学金ですが、イメージに惑わされず、必要な方はしっかりと情報を集めて、自分にあった奨学金を探していきましょう!